|

|

@@ -0,0 +1,386 @@

|

|

|

+# -*- coding: utf-8 -*-

|

|

|

+# Author : Charley

|

|

|

+# Python : 3.12.10

|

|

|

+# Date : 2026/5/22 10:55

|

|

|

+"""

|

|

|

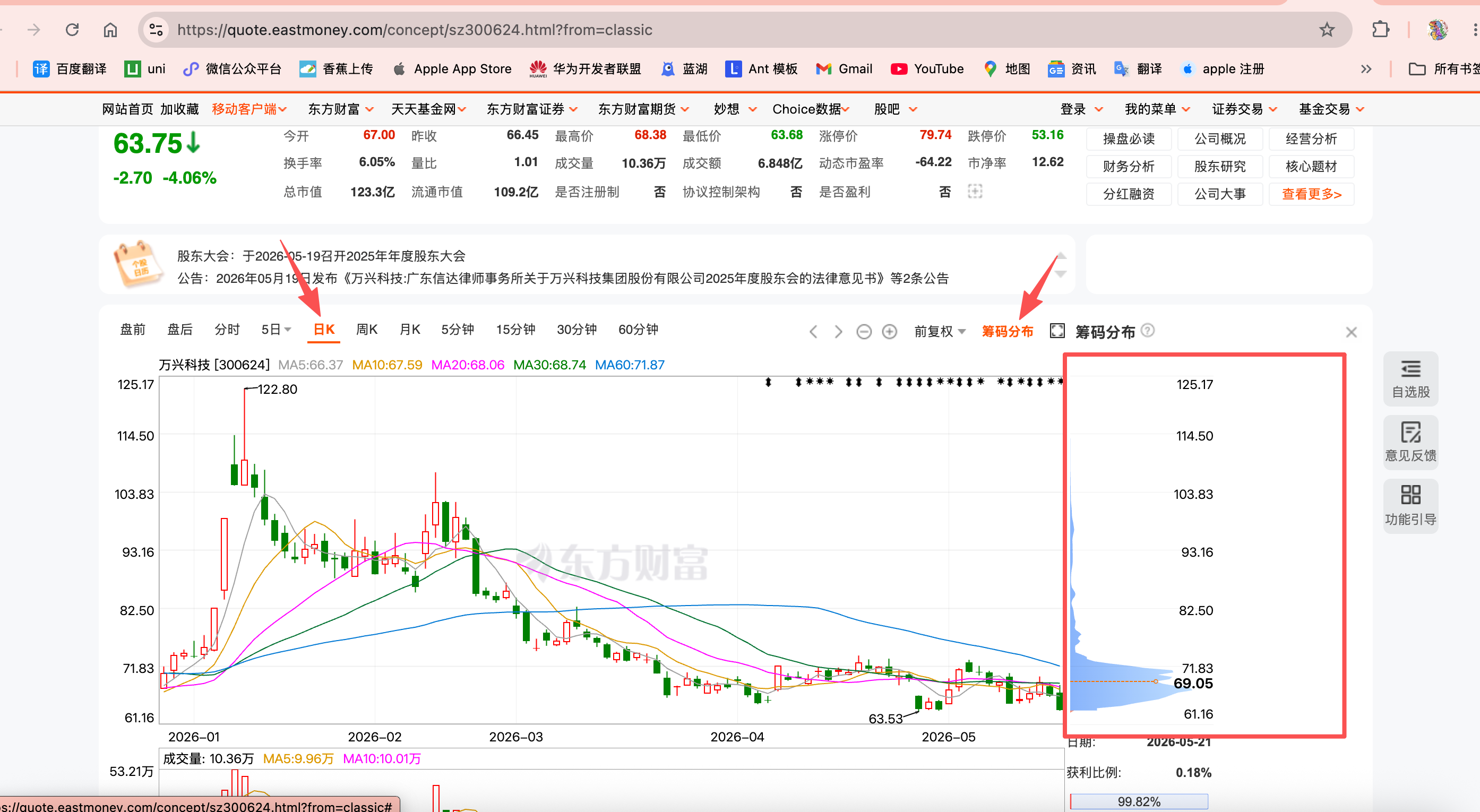

+目标网站:

|

|

|

+ https://quote.eastmoney.com/concept/sz300624.html?from=classic

|

|

|

+

|

|

|

+说明:

|

|

|

+ 页面右侧"筹码分布"图没有专用接口 —— 它是前端用 K 线数据在本地用

|

|

|

+ CYQCalculator 算出来的(见 quotechart2022.js / src/modules/tools/indicator/cyq.ts)。

|

|

|

+ 本脚本: 拉 K 线 → 复刻三角分布筹码算法 → 输出筹码分布。

|

|

|

+"""

|

|

|

+import json

|

|

|

+import math

|

|

|

+import random

|

|

|

+import re

|

|

|

+import time

|

|

|

+# import requests

|

|

|

+from curl_cffi.requests import BrowserType

|

|

|

+from curl_cffi import requests

|

|

|

+

|

|

|

+from loguru import logger

|

|

|

+from datetime import datetime

|

|

|

+from pydantic import BaseModel, Field

|

|

|

+from fastapi import FastAPI, Query

|

|

|

+from fastapi.exceptions import RequestValidationError

|

|

|

+from fastapi.responses import JSONResponse

|

|

|

+from tenacity import retry, retry_if_not_exception_type, stop_after_attempt, wait_fixed

|

|

|

+

|

|

|

+logger.remove()

|

|

|

+logger.add("./logs/{time:YYYYMMDD}.log", encoding='utf-8', rotation="00:00",

|

|

|

+ format="[{time:YYYY-MM-DD HH:mm:ss.SSS}] {level} {message}",

|

|

|

+ level="DEBUG", retention="7 day")

|

|

|

+

|

|

|

+# 直接用库内置的所有浏览器指纹

|

|

|

+client_identifier_list = [b.value for b in BrowserType]

|

|

|

+

|

|

|

+KLINE_URL = "https://push2his.eastmoney.com/api/qt/stock/kline/get"

|

|

|

+# 反爬绕过: 东方财富会拒绝默认 python-requests UA, 需要伪装浏览器

|

|

|

+HEADERS = {

|

|

|

+ "User-Agent": "Mozilla/5.0 (Windows NT 10.0; Win64; x64) AppleWebKit/537.36 (KHTML, like Gecko) Chrome/147.0.0.0 Safari/537.36",

|

|

|

+ "Referer": "https://quote.eastmoney.com/concept/sz300624.html?from=classic",

|

|

|

+}

|

|

|

+app = FastAPI(title="Eastmoney CYQ API", version="1.0.0")

|

|

|

+

|

|

|

+

|

|

|

+class InvalidStockMarketError(Exception):

|

|

|

+ """当前市场前缀没有返回有效 K 线数据。"""

|

|

|

+

|

|

|

+

|

|

|

+class ChipRequest(BaseModel):

|

|

|

+ stockCode: str | int = Field(..., description="股票代码,例如 688605")

|

|

|

+ endTime: str = Field(..., description="查询日期,支持 YYYY-MM-DD 或 YYYYMMDD")

|

|

|

+

|

|

|

+

|

|

|

+def success_response(data):

|

|

|

+ return {

|

|

|

+ "code": 0,

|

|

|

+ "message": "success",

|

|

|

+ "data": data,

|

|

|

+ }

|

|

|

+

|

|

|

+

|

|

|

+def error_response(code: int, message: str, status_code: int = 200):

|

|

|

+ return JSONResponse(

|

|

|

+ status_code=status_code,

|

|

|

+ content={

|

|

|

+ "code": code,

|

|

|

+ "message": message,

|

|

|

+ "data": None,

|

|

|

+ },

|

|

|

+ )

|

|

|

+

|

|

|

+

|

|

|

+@app.exception_handler(RequestValidationError)

|

|

|

+async def validation_exception_handler(_request, exc):

|

|

|

+ """

|

|

|

+ FastAPI 全局参数校验异常处理器。

|

|

|

+

|

|

|

+ :param _request: (starlette.requests.Request) 当前请求对象, 当前实现不需要使用,

|

|

|

+ 但 FastAPI 异常处理器签名要求保留该位置参数

|

|

|

+ :param exc: (RequestValidationError) 参数校验异常对象, 含错误明细

|

|

|

+ :return: (JSONResponse) 统一错误响应, code=400

|

|

|

+ """

|

|

|

+ return error_response(400, f"参数错误: {exc.errors()}")

|

|

|

+

|

|

|

+

|

|

|

+class CYQCalculator:

|

|

|

+ """三角分布筹码分布算法 — 移植自 quotechart2022.js 的 CYQCalculator"""

|

|

|

+

|

|

|

+ def __init__(self, klinedata, fator: int = 150, range_=None):

|

|

|

+ self.klinedata = klinedata

|

|

|

+ self.fator = fator or 150

|

|

|

+ self.range = range_

|

|

|

+

|

|

|

+ def calc(self, e: int) -> dict:

|

|

|

+ o = self.fator

|

|

|

+ r = max(0, e - self.range + 1) if self.range else 0

|

|

|

+ window = self.klinedata[r: max(1, e + 1)]

|

|

|

+ if not window:

|

|

|

+ raise ValueError("invalid index")

|

|

|

+

|

|

|

+ hi_max = max(k["high"] for k in window)

|

|

|

+ lo_min = min(k["low"] for k in window)

|

|

|

+ u = max(0.01, (hi_max - lo_min) / (o - 1))

|

|

|

+

|

|

|

+ prices = [round(lo_min + u * s, 2) for s in range(o)]

|

|

|

+ chips = [0.0] * o

|

|

|

+

|

|

|

+ for d in window:

|

|

|

+ op, cl, hi, lo = d["open"], d["close"], d["high"], d["low"]

|

|

|

+ m = (op + cl + hi + lo) / 4

|

|

|

+ A = min(1.0, (d["hsl"] or 0) / 100.0)

|

|

|

+ g = math.floor((hi - lo_min) / u)

|

|

|

+ v = math.ceil((lo - lo_min) / u)

|

|

|

+ y0 = (o - 1) if hi == lo else 2.0 / (hi - lo)

|

|

|

+ y1 = math.floor((m - lo_min) / u)

|

|

|

+

|

|

|

+ chips = [c * (1 - A) for c in chips]

|

|

|

+

|

|

|

+ if hi == lo:

|

|

|

+ chips[y1] += y0 * A / 2

|

|

|

+ else:

|

|

|

+ for j in range(v, g + 1):

|

|

|

+ x = lo_min + u * j

|

|

|

+ if x <= m:

|

|

|

+ if abs(m - lo) < 1e-8:

|

|

|

+ chips[j] += y0 * A

|

|

|

+ else:

|

|

|

+ chips[j] += (x - lo) / (m - lo) * y0 * A

|

|

|

+ else:

|

|

|

+ if abs(hi - m) < 1e-8:

|

|

|

+ chips[j] += y0 * A

|

|

|

+ else:

|

|

|

+ chips[j] += (hi - x) / (hi - m) * y0 * A

|

|

|

+

|

|

|

+ k_sum = sum(chips)

|

|

|

+ close = self.klinedata[e]["close"]

|

|

|

+

|

|

|

+ def S(target: float) -> float:

|

|

|

+ run = 0.0

|

|

|

+ for i, c in enumerate(chips):

|

|

|

+ if run + c > target:

|

|

|

+ return lo_min + u * i

|

|

|

+ run += c

|

|

|

+ return 0.0

|

|

|

+

|

|

|

+ def compute_percent_chips(percent: float) -> dict:

|

|

|

+ if not (0 <= percent <= 1):

|

|

|

+ raise ValueError('"percent" out of range')

|

|

|

+ lo_p = S(k_sum * (1 - percent) / 2)

|

|

|

+ hi_p = S(k_sum * (1 + percent) / 2)

|

|

|

+ return {

|

|

|

+ "priceRange": [f"{lo_p:.2f}", f"{hi_p:.2f}"],

|

|

|

+ "concentration": 0 if lo_p + hi_p == 0 else (hi_p - lo_p) / (hi_p + lo_p),

|

|

|

+ }

|

|

|

+

|

|

|

+ benefit = sum(c for s, c in enumerate(chips) if close >= lo_min + s * u)

|

|

|

+ benefit_part = 0 if k_sum == 0 else benefit / k_sum

|

|

|

+

|

|

|

+ return {

|

|

|

+ "x": chips,

|

|

|

+ "y": prices,

|

|

|

+ "benefitPart": benefit_part,

|

|

|

+ "avgCost": f"{S(0.5 * k_sum):.2f}",

|

|

|

+ "percentChips": {

|

|

|

+ 90: compute_percent_chips(0.9),

|

|

|

+ 70: compute_percent_chips(0.7),

|

|

|

+ },

|

|

|

+ }

|

|

|

+

|

|

|

+

|

|

|

+def after_log(retry_state):

|

|

|

+ """

|

|

|

+ retry 回调

|

|

|

+ :param retry_state: RetryCallState 对象

|

|

|

+ """

|

|

|

+ # 检查 args 是否存在且不为空

|

|

|

+ if retry_state.args and len(retry_state.args) > 0:

|

|

|

+ log = retry_state.args[0] # 获取传入的 logger

|

|

|

+ else:

|

|

|

+ log = logger # 使用全局 logger

|

|

|

+

|

|

|

+ if retry_state.outcome.failed:

|

|

|

+ log.warning(

|

|

|

+ f"Function '{retry_state.fn.__name__}', Attempt {retry_state.attempt_number} Times")

|

|

|

+ else:

|

|

|

+ log.info(f"Function '{retry_state.fn.__name__}', Attempt {retry_state.attempt_number} succeeded")

|

|

|

+

|

|

|

+

|

|

|

+def get_proxys():

|

|

|

+ """

|

|

|

+ 获取快代理隧道代理配置 (固定凭证, 字符串拼接不会失败, 不需要重试)。

|

|

|

+

|

|

|

+ :return: (dict) 形如 {"http": "http://user:pwd@host:port/", "https": "..."}

|

|

|

+ """

|

|

|

+ tunnel = "x371.kdltps.com:15818"

|

|

|

+ kdl_username = "t13753103189895"

|

|

|

+ kdl_password = "o0yefv6z"

|

|

|

+ proxy_url = f"http://{kdl_username}:{kdl_password}@{tunnel}/"

|

|

|

+ return {"http": proxy_url, "https": proxy_url}

|

|

|

+

|

|

|

+

|

|

|

+@retry(

|

|

|

+ stop=stop_after_attempt(5),

|

|

|

+ wait=wait_fixed(1),

|

|

|

+ after=after_log,

|

|

|

+ retry=retry_if_not_exception_type(InvalidStockMarketError),

|

|

|

+)

|

|

|

+def fetch_kline(log, secid: str, end: str = "20990101", lmt: int = 210, fqt: int = 1):

|

|

|

+ """

|

|

|

+ 拉日K数据。fqt: 0=不复权, 1=前复权, 2=后复权

|

|

|

+

|

|

|

+ :param log: 日志对象

|

|

|

+ :param secid: 股票代码,例如 "0.300624"

|

|

|

+ :param end: 结束日期,格式 "YYYYMMDD"

|

|

|

+ :param lmt: 每次拉取的K线数量

|

|

|

+ :param fqt: 复权方式

|

|

|

+ :return: K线数据列表

|

|

|

+ """

|

|

|

+ log.info(f"Fetching kline data for {secid} from {end} with {lmt} bars and {fqt} dividend adjustment")

|

|

|

+ params = {

|

|

|

+ "secid": secid, # 0.=深市, 1.=沪市

|

|

|

+ "ut": "fa5fd1943c7b386f172d6893dbfba10b",

|

|

|

+ "fields1": "f1,f2,f3,f4,f5,f6",

|

|

|

+ "fields2": "f51,f52,f53,f54,f55,f56,f57,f58,f59,f60,f61",

|

|

|

+ "klt": 101, # 101=日K, 102=周K, 103=月K, 5/15/30/60=分钟K

|

|

|

+ "fqt": fqt,

|

|

|

+ "end": end,

|

|

|

+ "lmt": lmt,

|

|

|

+ "cb": "cb",

|

|

|

+ }

|

|

|

+ impersonate = random.choice(client_identifier_list)

|

|

|

+

|

|

|

+ r = requests.get(KLINE_URL, impersonate=impersonate, params=params, timeout=10, headers=HEADERS,

|

|

|

+ proxies=get_proxys())

|

|

|

+ r.raise_for_status()

|

|

|

+ matched = re.search(r"\((.*)\);?$", r.text.strip())

|

|

|

+ if not matched:

|

|

|

+ raise ValueError(f"{secid} 返回格式异常")

|

|

|

+

|

|

|

+ response_data = json.loads(matched.group(1))

|

|

|

+ data = response_data.get("data")

|

|

|

+ if data is None:

|

|

|

+ raise InvalidStockMarketError(f"{secid} 返回 data=null,可能市场前缀不匹配")

|

|

|

+

|

|

|

+ raw_klines = data.get("klines") or []

|

|

|

+ if not raw_klines:

|

|

|

+ raise InvalidStockMarketError(f"{secid} 没有返回 K 线数据")

|

|

|

+

|

|

|

+ klines = []

|

|

|

+ for line in raw_klines:

|

|

|

+ f = line.split(",")

|

|

|

+ klines.append({

|

|

|

+ "date": f[0],

|

|

|

+ "open": float(f[1]),

|

|

|

+ "close": float(f[2]),

|

|

|

+ "high": float(f[3]),

|

|

|

+ "low": float(f[4]),

|

|

|

+ "volume": float(f[5]),

|

|

|

+ "amount": float(f[6]),

|

|

|

+ "amp": float(f[7]),

|

|

|

+ "pct": float(f[8]),

|

|

|

+ "chg": float(f[9]),

|

|

|

+ "hsl": float(f[10]), # 换手率 %

|

|

|

+ })

|

|

|

+ return data, klines

|

|

|

+

|

|

|

+

|

|

|

+def normalize_date(endTime: str) -> str:

|

|

|

+ """

|

|

|

+ 把日期字符串归一化成东方财富接口要求的 YYYYMMDD 格式。

|

|

|

+

|

|

|

+ :param endTime: (str) 日期字符串,支持 "YYYY-MM-DD" 或 "YYYYMMDD"

|

|

|

+ :return: (str) 形如 "20260524" 的日期字符串

|

|

|

+ """

|

|

|

+ if '-' in endTime:

|

|

|

+ return endTime.replace('-', '')

|

|

|

+ return endTime

|

|

|

+

|

|

|

+

|

|

|

+def guess_market_prefix(stock_code: str) -> str:

|

|

|

+ """

|

|

|

+ 根据股票代码首位判定东方财富 secid 的市场前缀。

|

|

|

+

|

|

|

+ 规则:

|

|

|

+ 沪市主板(60) / 科创板(68) / 沪市可转债(11) / 沪市国债逆回购(13) / 沪市基金&ETF(5) → "1."

|

|

|

+ 深市主板(00) / 创业板(30) / 深市可转债(12) / 北交所(4x、8x) → "0."

|

|

|

+

|

|

|

+ :param stock_code: (str) 6 位股票代码字符串,例如 "688605"

|

|

|

+ :return: (str) "1." 或 "0."

|

|

|

+ """

|

|

|

+ code = str(stock_code).strip()

|

|

|

+ if code.startswith(("60", "68", "11", "13", "5")):

|

|

|

+ return "1."

|

|

|

+ return "0."

|

|

|

+

|

|

|

+

|

|

|

+def get_chip_distribution(log, stockCode, endTime):

|

|

|

+ """

|

|

|

+ 计算筹码分布接口数据

|

|

|

+ :param log: 日志对象

|

|

|

+ :param stockCode: 股票代码

|

|

|

+ :param endTime: 结束时间

|

|

|

+ :return: 接口返回字典

|

|

|

+ """

|

|

|

+ log.info(f"Fetching data for stock {stockCode} on {endTime}")

|

|

|

+

|

|

|

+ end_time = normalize_date(endTime)

|

|

|

+ stock = guess_market_prefix(str(stockCode))

|

|

|

+ secid = stock + str(stockCode)

|

|

|

+ raw, klines = fetch_kline(log, secid, end=end_time, lmt=210, fqt=1)

|

|

|

+ res = CYQCalculator(klines, fator=150).calc(len(klines) - 1)

|

|

|

+

|

|

|

+ trading_day = klines[-1]["date"] # 交易日

|

|

|

+ profit_ratio = f'{res["benefitPart"] * 100:.2f}%' # 获利比例

|

|

|

+ average_cost = res["avgCost"] # 平均成本

|

|

|

+ p90 = res["percentChips"][90] # 90% 成本区间

|

|

|

+ p70 = res["percentChips"][70] # 70% 成本区间

|

|

|

+

|

|

|

+ p90_cost_range = p90["priceRange"] # 90% 成本区间

|

|

|

+ p90_concentration_ratio = f'{p90["concentration"] * 100:.2f}%' # 90% 成本区间集中度

|

|

|

+

|

|

|

+ p70_cost_range = p70["priceRange"] # 70% 成本区间

|

|

|

+ p70_concentration_ratio = f'{p70["concentration"] * 100:.2f}%' # 70% 成本区间集中度

|

|

|

+

|

|

|

+ data_dict = {

|

|

|

+ "stock": stock, # 股票前缀 0.=深市, 1.=沪市

|

|

|

+ "stock_code": str(stockCode),

|

|

|

+ "end_time": endTime,

|

|

|

+ "trading_day": trading_day,

|

|

|

+ "profit_ratio": profit_ratio,

|

|

|

+ "average_cost": average_cost,

|

|

|

+ "p90_cost_range": p90_cost_range,

|

|

|

+ "p90_concentration_ratio": p90_concentration_ratio,

|

|

|

+ "p70_cost_range": p70_cost_range,

|

|

|

+ "p70_concentration_ratio": p70_concentration_ratio,

|

|

|

+ }

|

|

|

+ return data_dict

|

|

|

+

|

|

|

+

|

|

|

+def main(log, stockCode, endTime):

|

|

|

+ data_dict = get_chip_distribution(log, stockCode, endTime)

|

|

|

+ print(data_dict)

|

|

|

+ return data_dict

|

|

|

+

|

|

|

+

|

|

|

+@app.get("/chip-distribution")

|

|

|

+def chip_distribution_get(

|

|

|

+ stockCode: str = Query(..., description="股票代码,例如 688605"),

|

|

|

+ endTime: str = Query(..., description="查询日期,支持 YYYY-MM-DD 或 YYYYMMDD"),

|

|

|

+):

|

|

|

+ try:

|

|

|

+ return success_response(get_chip_distribution(logger, stockCode, endTime))

|

|

|

+ except Exception as exc:

|

|

|

+ logger.exception(f"接口查询失败:{exc}")

|

|

|

+ return error_response(500, str(exc))

|

|

|

+

|

|

|

+

|

|

|

+@app.post("/chip-distribution")

|

|

|

+def chip_distribution_post(payload: ChipRequest):

|

|

|

+ try:

|

|

|

+ return success_response(get_chip_distribution(logger, payload.stockCode, payload.endTime))

|

|

|

+ except Exception as exc:

|

|

|

+ logger.exception(f"接口查询失败:{exc}")

|

|

|

+ return error_response(500, str(exc))

|

|

|

+

|

|

|

+

|

|

|

+if __name__ == "__main__":

|

|

|

+ start_time = time.time()

|

|

|

+ now = datetime.now().strftime("%Y-%m-%d %H:%M:%S")

|

|

|

+ print(f"\n{'=' * 60}\n[{now}] 开始本次查询\n{'=' * 60}")

|

|

|

+ try:

|

|

|

+ # main(logger, "688605", "2026-05-25")

|

|

|

+ main(logger, "300624", "2026-05-25")

|

|

|

+ except Exception as me:

|

|

|

+ # 单次失败(网络抖动 / 接口异常)不退出,等下一轮重试

|

|

|

+ logger.exception(f"本次查询失败:{me}")

|

|

|

+ e_time = time.time()

|

|

|

+ logger.info(f"本次查询耗时 {e_time - start_time:.2f} 秒")

|

|

|

+ """

|

|

|

+ 传入

|

|

|

+ stockCode: 688605

|

|

|

+ endTime:2026-05-24

|

|

|

+ """

|

{kind=link}